В България да се въведе мултифондов пенсионен модел, който да „отпуши“ сегашната ни пенсионна система и да донесе по-висока доходност на работещите. Това се предлага в нов законопроект, изготвен съвместно от няколко ведомства, в т.ч. Комисията за финансов надзор, и представители на бизнеса. Идеята е спестяванията на хората за пенсия да се управляват на база тяхната възраст, пенсионен хоризонт и възможности.

В очакване сме Министерството на финансите да публикува законопроекта, тепърва предстоят експертни анализи“, каза Диана Йорданова, заместник-председател на Комисията за финансов надзор (КФН), по време на пенсионен форум.

Предложението за въвеждането на мултифондова система в България не е ново, а се коментира вече над 15 години. Това бе и една от препоръките на Организацията за икономическо сътрудничество (ОИРС), отправена към България за подобряване на пенсионната система.

Основният замисъл на мултифондовете е натрупаните спестявания за втора и трета пенсия да могат да се инвестират в различни фондове, с различен риск. Така ще се направи разделение между сегашните 20-годишни младежи, които са в началото на кариерата си и имат поне 40-годишен хоризонт пред себе си, следователно може да поемат по-висок риск, и по-възрастната част от населението, която наближава пенсиониране и е по-подходящо да инвестира в консервативен фонд.

Държави с въведени мултифондови пенсионни системи

От друга страна, това би спомогнало за конкурентоспособността на частните пенсионни дружества, които трябва да се „състезават“ с българските държавни пенсии. Редица икономисти и финансисти предупреждават, че това е почти невъзможно, тъй като държавните пенсии постоянно биват увеличавани с политически решения, а това води до дисбаланси в системата – такива, които може скоро да доведат до увеличение на данъците в България. Причината е, че бюджетът на НОИ, още със създаването на текущия пенсионен модел на страната, страда от остри дефицити, които се пълнят с трансфери от централния бюджет.

Най-скорошните данни на НОИ сочат, че за петте месеца до май този трансфер е вече 4.8 млрд. лв., докато към февруари беше около 2 млрд. лв. А тези бюджетни трансфери са необходими, тъй като осигурителните приходи са крайно недостатъчни да покрият пенсионните разходи. Към май НОИ е успял да осигури под 6 млрд. лв. приходи, докато разходите са били 10.8 млрд. лв., което пък е нарастване с 1.1 млрд. лв. спрямо май 2024 г.

Постоянното дофинансиране на пенсиите от държавата кара някои икономисти да прогнозират, че в следващите години този трансфер ще се увеличи значително, от сегашните 11.2% от БВП, през 11.5% за 2026 г. и така все нагоре.

Какво се предлага

Предложенията в законопроекта обхващат втория и третия стълб на пенсионната ни система.

Предлага се дружествата за допълнително задължително пенсионно осигуряване (ДЗПО), или това е II стълб на системата, да могат да предлагат различни варианти за инвестиции.

Това включва:

- Динамичен подфонд – където максимално допустимият размер на инвестициите във финансови инструменти с променлив доход (като % от активите) да е до 90%;

- Балансиран подфонд – с таван до 55%;

- Консервативен подфонд – с таван до 25%.

Това ще допринесе за доста по-висока доходност от сегашната“, смята Йорданова.

За третия стълб, където е допълнителното доброволно пенсионно осигуряване (ДДПО), се предлага видът и броят подфондове да се определя от самите пенсионни дружества. Създаването на балансиран подфонд обаче ще е задължително, като там таванът за инвестициите във финансови инструменти с променлив доход се запазва на 55%.

Това ще покаже кои са добрите мениджъри на активи и риск“, смята заместник-председателят на КФН.

Според нея е „крайно време“, дори извън мултифондовете, „парите на хората да бъдат използвани за развитието на икономиката. Мисля, че е дошъл моментът“.

Вместо минимална доходност

Времето на механизма минимална доходност вече се е изчерпало“, смята Йорданова.

Затова и в законопроекта се предлага въвеждането на бенчмарк. Той ще е съвкупност от индекси, следващи пазарното представяне на акции, корпоративни и държавни облигации. Така бенчмаркът ще отразява дългосрочните пазарни тенденции, като същевременно ще бъде намалено влиянието на краткосрочните пазарни колебания.

Дойде време да се въведе бенчмарк за действително измерване и равнение между доходността, която пенсионните компании постигат“, добави експертът.

Зам. – председателят на КФН посочи още, че се предвижда таксите на пенсионните дружества да бъдат намалени значително, като е „предложено те да се определят двукомпонентно чрез фиксирана част и променлива част, която ще зависи от постигнатата доходност от всяка една пенсионна компания“.

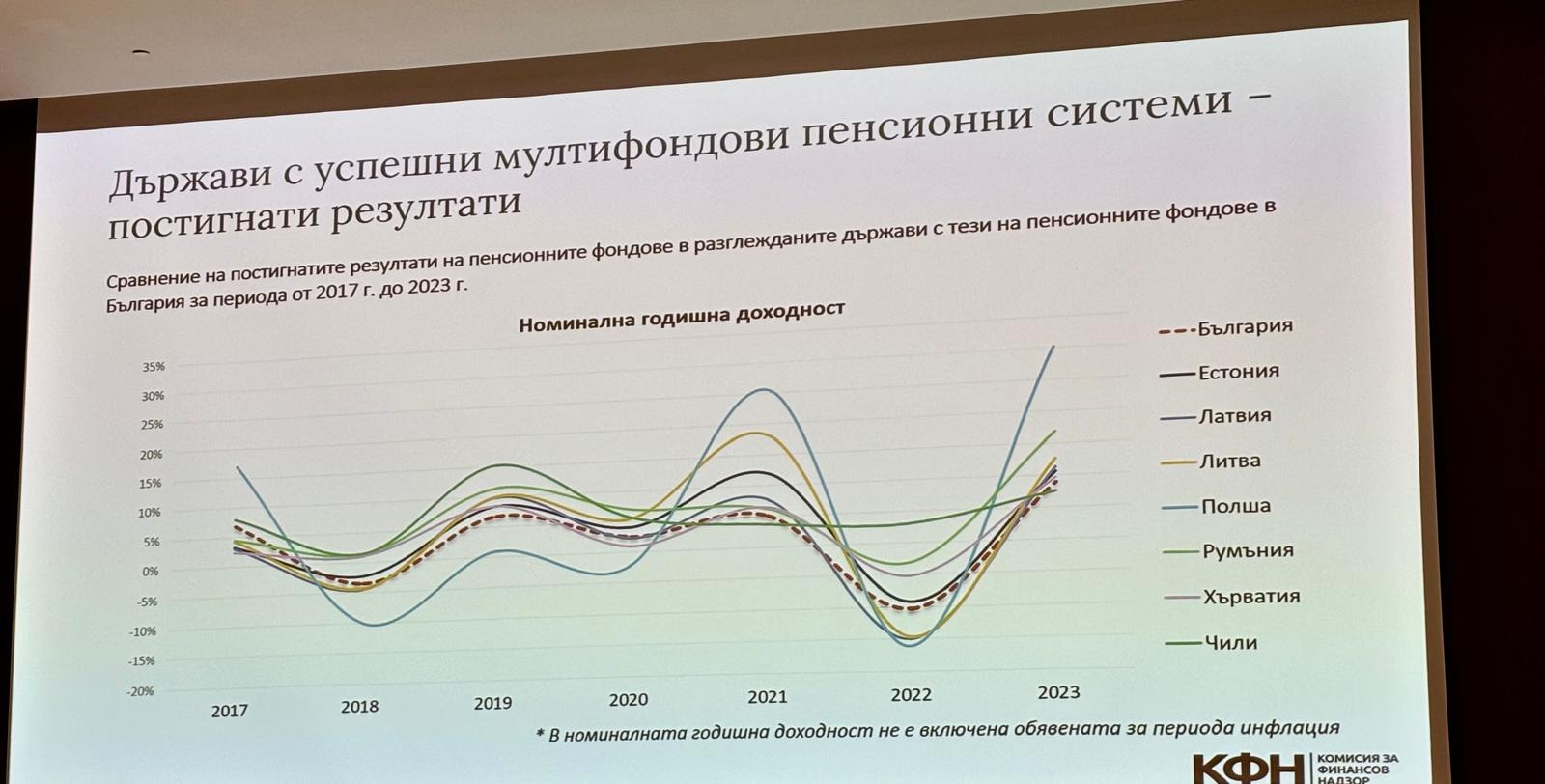

Мултифондовете не са непознати в Европа

Заместник-председателят на КФН изтъкна, че редица европейски страни вече имат въведени мултифондове.

Това включва Естония, Лативя, Литва, Словакия, Румъния, Хърватия и Полша, като за всички, с изключение на Румъния и Полша, мултифондовете са приложени за II и III стълб на пенсионната система.

Източник: Economic.bg

{kind=link}