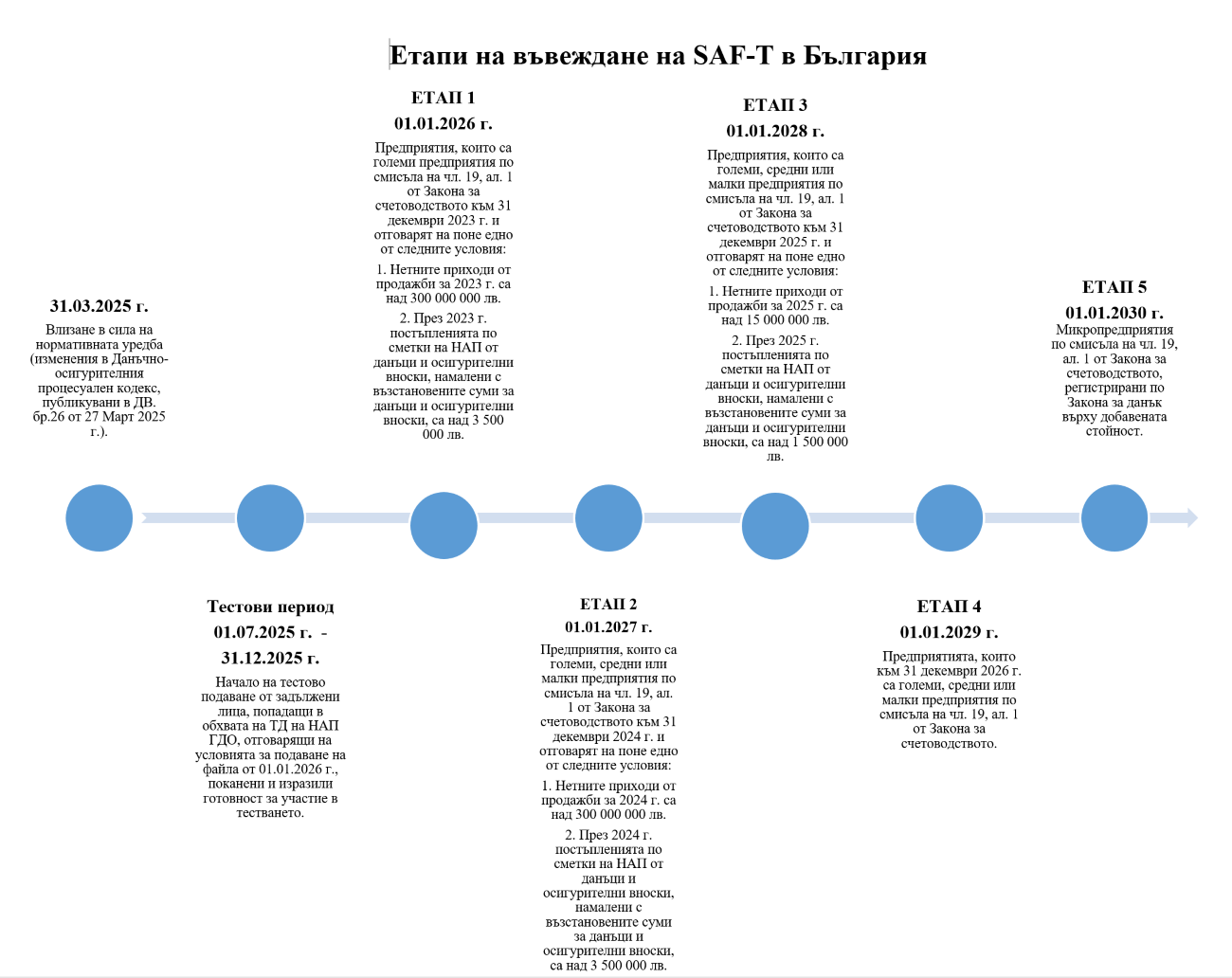

Близо 500 дружества. Това са големите фирми в България, които от 1 януари 2026 г. имат задължението да подават стандартните счетоводни файлове (SAF-T) към Националната агенция за приходите (НАП). То им бе вменено още с приемането на Закона за държавния бюджет за 2025 г. и предвижда поетапно въвеждане на новия счетоводен стандарт, започвайки от големите данъкоплатци.

Задължението за подаването на SAF-T възниква от 1 януари за големи предприятия по смисъла на Закона за счетоводството, които отговарят на определени критерии“, каза Мирослав Иванов, държавен експерт по приходите в Дирекция „Контрол“ в подкаста на НАП.

Той обясни, че не всички предприятия ще имат задължението да подават такъв стандартен файл – например микропредприятията, които не са регистрирани по Закона за ДДС, и юридическите лица с нестопанска цел (т.е. без търговска дейност) са сред изключенията от правилото.

Както Economic.bg писа, основен принцип на SAF-T е детайлното отразяване на дадена фактура. Ако например тя съдържа множество редове и стоки, всеки от тях трябва да бъде въведен като отделен елемент в SAF-T файла. Това изписване противоречи на досегашната практика, при която фирмите осчетоводяват фактурите за разходи, които не формират складови наличности, с обобщени суми.

Подобно утежняване накара Асоциацията на организациите на българските работодатели (АОБР) да се обяви против стандарта миналата година под претекст, че той представлява значителна промяна в счетоводната практика на предприятията и изисква внимателно планиране и адаптация от страна на бизнеса.

От Института за дипломирани експерт-счетоводители в България (ИДЕС) също се усъмниха в ефекта от нововъведението, като заявиха, че той ще е предизвикателство не само за счетоводители и одитори, а и за всички професии, като ще изисква и пренастройване на системите.

Без нов софтуер

От НАП обаче са категорични, че SAF-T не изисква предприятията да променят своите софтуери.

SAF-T не изисква от предприятията да променят своите софтуери. Изискването на стандарта е да се експортира информация от воденото счетоводство, която да е в съответствие с приложимите счетоводни стандарти и политики“, каза Иванов.

Той посочи, че информацията може да е от множество софтуери – например за складови наличности, билинг системи, системи за цялостно управление на дейността, счетоводен софтуер и други.

Къде се прилага стандартът

По думите на Иванов, SAF-T е разработен от Организацията за икономическо сътрудничество и развитие (ОИСР) и е имплементиран „в редица други страни“ – по-точно в 9 държави от Европейския съюз (ЕС). Проверка на Economic.bg показа, че сред тях са Португалия, Франция, Люксембург, Австрия, Дания и други.

Глобално, това е доказана добра практика и цели с времето да намали тежестта върху бизнеса и да облекчи данъчната администрация“, каза експертът.

Той обясни, че в сайта на НАП има специална рубрика за SAF-T стандарта и неговото прилагане в България.

Кой е следващият

След големите данъкоплатци, от 1 януари 2027 г. големите, малките и средните предприятия по смисъла на Закона за счетоводството ще имат задължението да изпращат такъв файл на НАП. От 2030 г. пък това ще важи за всички фирми, регистрирани по ДДС, включително за микропредприятията (виж времевата линия отдолу).

Източник: Economic.bg

{kind=link}