От близо две десетилетия България обсъжда една фундаментална промяна в пенсионната система, която е на финалната права. През януари 2026 г. темата за мултифондовете вече не е просто експертно пожелание, а конкретен законопроект, който вчера (19 януари) получи „зелена светлина“ от Националния съвет за тристранно сътрудничество (НСТС).

Макар законопроектът да е минал през Тристранния съвет, той тепърва влиза за обсъждане в Народното събрание. Въпреки политическата несигурност и предстоящите избори през март, очакванията са реформата да бъде приета, а реалното функциониране на мултифондовете да започне от началото на 2027 г.

На този фон Комисията за финансов надзор публикува своите отговори на най-често задаваните въпроси по темата.

Според разчетите на КФН преминаването към този модел може да вдигне т.нар. „коефициент на заместване“ (колко процента от последната ни заплата ще бъде пенсията) от сегашните 12.5% на 21.4%. В реални пари това означава значително по-достоен стандарт на живот след края на трудовия път.

Защо се случва това сега?

Настоящият модел на управление на средствата във втория стълб (УПФ) е силно консервативен и еднакъв за всички – независимо дали сте на 25 или на 60 години. Това означава, че младите хора губят възможността за по-висока доходност от по-смели инвестиции, докато тези пред пенсия са изложени на излишен риск при пазарни трусове.

Основните двигатели на реформата са:

- Демографският натиск: При застаряващо население първият стълб (държавната пенсия) ще става все по-недостатъчен.

- Ниската доходност: Досегашните стриктни ограничения пречеха на фондовете да „бият“ инфлацията ефективно в дългосрочен план.

- Препоръките на ОИСР: Модернизирането на системата е част от пътя ни към пълна интеграция в развитите икономики.

Прочетете още

Въпроси и отговори от КФН

1. Какво представлява мултифондовият модел?

Въвеждането на мултифондове в допълнителното задължително и доброволно осигуряване, с промените в Кодекса за социално осигуряване (КСО), има за цел по-високи натрупвания за осигурените лица. Натрупването на повече средства означава и по-високи пенсионни плащания. Друг важен ефект е растежът на капиталовия пазар и на националната икономика като цяло, т.е. по-просперираща икономика и по-високи доходи.

За въвеждане на мултифондовия модел се предвижда създаването на подфондове с различен инвестиционен профил в универсалните пенсионни фондове (УПФ), управлявани от лицензираните пенсионни дружества. По отношение на доброволните пенсионни фондове (ДПФ) се създава конкурентна среда за пенсионните дружества да учредяват разнообразие от такива подфондове.

Осигурените лица ще могат при предвидените в закона условия да избират по какъв начин да се управляват техните средства. В зависимост от избора и възрастта им те ще се инвестират по различен начин съобразно изискванията на закона и инвестиционната политика на фонда.

2. Какви подфондове ще има?

1) В УПФ задължително ще има 3 вида подфондове:

- а) динамичен подфонд – до 90 на сто от активите му ще бъдат инвестирани във финансови инструменти с променлив доход (напр. акции)

- б) балансиран подфонд – до 55 на сто от активите във финансови инструменти с променлив доход;

- в) консервативен подфонд – до 25 на сто от активите във финансови инструменти с променлив доход.

2) В ДПФ създаването на подфондовете ще е по свободна преценка на пенсионното дружество (дали да създаде подфондове и ако да – какви и колко). Ако се създават подфондове, задължително ще трябва да бъде създаден балансиран подфонд.

3. От кога да очакваме да започне дейността на мултифондовете?

От 1 януари 2027 г., ако се приеме предложеният законопроект.

4. Защо се налага да се чака до 2027 г. ?

За да стартират мултифондовете, освен приемане на промените в КСО, е необходимо:

- да се приемат промени в наредбите и др. под. актове;

- пенсионните дружества да приемат и променят много свои документи (инвестиционни политики, правилници и др.) и да учредят подфондовете с различен инвестиционен профил;

- лицата, които вече се осигуряват, да имат достатъчно време да се запознаят с подфондовете и да изберат къде да участват;

- да бъдат извършени редица други технически действия, като прехвърляне на активи, разпределяне на лица, които не са направили избор, и мн. др.

5. Вече съм осигурен в УПФ. Кога и как мога да избера по какъв начин да се управляват моите средства?

В срок от 1 септември до 30 ноември 2026 г. ще можете да подадете заявление по образец до пенсионното дружество, управляващо УПФ, където сте осигурен. След получаване на необходимата информация и консултиране ще може да изберете конкретен подфонд (но ако Ви остават 3 или по-малко години до възрастта за пенсиониране, задължително участвате в консервативен подфонд).

6. Какво ще стане, ако не подам заявление за избор до 30 ноември 2026 г.?

В този случай ще бъдете разпределен въз основа на възрастта Ви:

– до 50 г. – в динамичен подфонд,

– от 50 до три години преди навършване на възрастта за пенсиониране – в балансиран и

– от навършване на възраст, с три години по-ниска от възрастта за пенсиониране – в консервативен подфонд.

Преценката ще се извършва от пенсионното дружество въз основа на възрастта Ви към 1 януари 2027 г.

7. Предстои ми да започна работа. Как да избера подфонд в УПФ и как да се информирам?

В тримесечен срок от започване на работа можете да изберете в кой УПФ и в кой подфонд да се осигурявате. Изборът се извършва с подаване на заявление до пенсионното дружество, което управлява желания от Вас фонд.

Подробна информация за Вашите права и дейността на пенсионните дружества и управляваните от тях фондове можете да намерите:

- на страницата на съответното пенсионно дружество (запознайте се с важни документи като инвестиционната политика, портфейлите на подфондовете, правилника на фонда и др.);

- на страницата на КФН (fsc.bg), където има данни за целия сектор;

- чрез документа с основна информация, който ще Ви бъде предоставен от съответния посредник или служител на дружеството.

Освен това преди сключване на осигурителния договор ще попълните въпросник за преценка на допустимия за Вас риск. На база на него ще получите консултация кой подфонд е най-подходящ за Вас. Тя не Ви задължава и може да изберете друг подфонд. Само ако сте навършили възраст с три години по-ниска от възрастта за пенсиониране, задължително ще участвате в консервативен подфонд.

Ако не направите избор, ще бъдете разпределени служебно на база възрастта Ви (до 50 г. – в динамичен подфонд, от 50 до три години преди пенсиониране – в балансиран, и от навършване на възраст, с три години по-ниска от възрастта за пенсиониране – в консервативен подфонд).

8. Как да избера подфонд в ДПФ, където съм осигурен?

Създаването на подфондовете в ДПФ се извършва по преценка на дружеството, което го управлява. След съобщаване за промените в правилника на ДПФ за създаване на подфондовете (чрез съобщение на сайта на пенсионното дружество, както и чрез уведомление по електронна поща, ако сте избрали такъв начин на комуникация) ще имате 3-месечен срок да подадете заявление в кой подфонд желаете да участвате. До извършването на избор или ако не извършите такъв ще участвате в балансиран подфонд.

Подробна информация за Вашите права и дейността на фонда и подфондовете можете да намерите:

- на страницата на съответното пенсионно дружество, където може да видите важни документи като инвестиционната политика, портфейлите на подфондовете, правилника на фонда и др.;

- на страницата на КФН (fsc.bg), където има данни за целия сектор;

- чрез документа с основна информация, който ще Ви бъде предоставен от съответния посредник или служител на дружеството.

Освен това преди сключване на осигурителния договор ще попълните въпросник за преценка на допустимия за Вас риск. На база на него ще получите консултация кой подфонд е най-подходящ за Вас.

9. Предстои да стана участник в ДПФ, как да избера подфонд?

Ако ДПФ, където ще се осигурявате с лични вноски или ще бъдете осигуряван с вноски на работодател или друг осигурител, предлага различни подфондове, може да изберете подфонд, където да се управляват Вашите средства, като посочите в осигурителния договор, който сключвате, съответно в документа, с който давате писмено съгласие да Ви осигурява работодателят или другият осигурител.

Относно информирането и консултирането вижте отговора по Въпрос 8.

10. Какво ще се промени при инвестициите?

В списъка на допустимите инвестиции на фондовете са добавени нови възможности, например:

- а) инструменти на паричния пазар, издадени или гарантирани от определени държави и институции;

- б) акции и облигации, приети за търговия на пазари за растеж на малки и средни предприятия;

- в) акции и/или дялове на борсово търгувани фондове;

- г) акции и/или дялове на алтернативни инвестиционни фондове, управлявани от лице, регистрирано съгласно Директива 2011/61/ЕС.

Допуска се и даване в заем на финансови инструменти, притежавани от пенсионните фондове, при строго определени условия в рамките на единна система за заемане на финансови инструменти, осигуряващи обезпечение и достатъчна сигурност при тези сделки.

Описаните промени позволяват по-добра диверсификация на портфейлите и дават възможност за по-добра доходност на инвестициите.

11. Как ще се промени доходността по партидите на осигурените с въвеждането на мултифондовата система и промените в инвестициите?

За оценка на ефекта от предложените промени в КСО за въвеждане на мултифондовете е разработен модел, който изследва изменението на коефициента на заместване от УПФ при промяна на инвестиционния профил съгласно жизнения цикъл на осигурените лица. Коефициентът на заместване показва каква част от последната заплата ще бъде заменена от отпуснатата пенсия. Увеличаването на средствата по партидата при равни други условия води до нарастване на размера на пенсията и съответно и коефициента на заместване.

При въвеждане на мултифондов модел се очаква доходността да се повиши съществено, което от своя страна ще доведе и до повишаване на коефициента на заместване с 8.99 пр.п. (от 12.25% на 21.24%). Резултатите могат да бъдат обобщени по следния начин:

Видно от графиката, в резултат от въвеждане на мултифондовия модел средствата по партидата (в оранжево) нарастват значително и надвишават средствата при действащия режим (в синьо). По аналогичен начин може да се очаква и подобряване на доходността на ДПФ, в зависимост от създадените подфондове и тяхната инвестиционна политика.

12. Защо лицата се разпределят автоматично в различни подфондове, а не в балансиран или консервативен и после по тяхно желание в по-рискови такива?

Задължителното разпределяне в консервативен подфонд би довело до негативни последствия за осигурените лица. Осигуряването в УПФ е за дълъг период – до навършване на пенсионна възраст, т.е. в общия случай средствата по партидата на лицето могат да се ползват само след неговото пенсиониране. Дългият период на инвестиране позволява поемането на по-високо ниво на инвестиционен риск и реализирането на по-висока доходност в дългосрочен план. Тъй като основната част от новоосигурените лица започват участието си в УПФ чрез служебно разпределение, разпределението в консервативен подфонд (с очаквани най-малък риск и най-ниска доходност) би ощетило значително младите хора. По този начин лицата ще бъдат лишени от възможността по партидите им да бъде натрупана по-голяма по размер доходност, и оттам – до по-ниски пенсии в бъдеще.

Макар и в по-малка степен, казаното се отнася и за участието в балансиран подфонд по подразбиране. Така например, при проучване на опита на Хърватия се установи, че при въвеждане на мултифондова система, лицата са били задължително разпределяни в балансиран подфонд. Впоследствие Хърватия предприе промени в пенсионното си законодателство и понастоящем лицата се разпределят съобразно възрастта им.

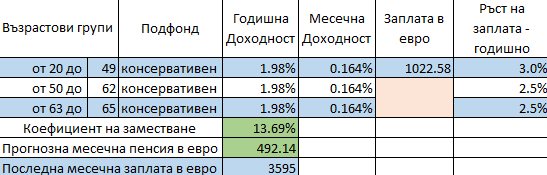

Ефектът от членството през цялата фаза на натрупване в консервативен подфонд (който въпреки най-ниската такса, реализира и най-ниската доходност и съответно най-ниския коефициент на заместване) се илюстрира от примера по-долу:

Бележка: Допуска се, че лице стартира осигуряването си на 20 г., без прекъсвания в осигуряването, с оглед размера на събираните такси и удръжки съгл. законопроекта към 2036 г.

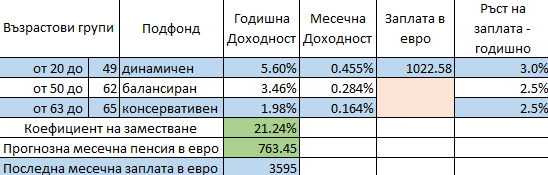

Ефектът от участието през по-голямата част от фаза на натрупване в динамичен фонд (който въпреки по-високата такса, реализира и по-висока доходност и съответно по-висок коефициент на заместване) се илюстрира от примера по-долу:

Бележка: Допуска се, че лице стартира осигуряването си на 20 г., без прекъсвания в осигуряването, с оглед размера на събираните такси и удръжки съгл. законопроекта към 2036 г.

В разглежданите модели е приета начална заплата, базирана на осигурителен доход в размер на 2 хил. лв. (1022.58 евро) – средна работна заплата за 2023 г. по данни на НСИ. Ръстът на възнаграждението е заложен на годишна база от 3% до навършване на 49-годишна възраст, а за периода от 49 до 65 години – 2,5% годишно. Доходността, използвана в модела, е определена на база реално постигнатата доходност по отделни финансови инструменти за предходния десетгодишен период при консервативни допускания.

13. Как ще се променят таксите на пенсионните дружества?

1) в допълнителното задължително осигуряване

Понастоящем пенсионните дружества събират 2 основни такси във връзка с дейността на УПФ и ППФ, чийто максимален размер е определен в КСО:

- а) удръжка от всяка осигурителна вноска – до 3,75 % от вноската;

- б) инвестиционна такса – до 0,75 % годишно от стойността на нетните активи на фонда.

Със законопроекта се предлага намаляване с около 50% на максималния размер на удръжката от всяка осигурително вноска, а таксата за управление се обвързва и с постигнатия инвестиционен резултат. По този начин се насърчава по-активното управление и постигането на по-висока доходност.

Необходимо е да се подчертае, че предложените със законопроекта стойности на таксите са максимални размери, като всяко ПОД по своя преценка може да ги определи и в по-нисък размер.

2) при допълнителното доброволно осигуряване

Не се предвиждат промени, тъй като в резултат на конкуренцията между дружествата таксите често са по-ниски от максималните лимити в закона. Освен това в доброволното осигуряване инвестиционната такса зависи изцяло от постигнатата доходност при управлението на фондовете.

14. Как пенсионните фондове ще ми предоставят по-добри продукти и възможности?

С предвидените в КСО промени значително се подобрява регламентацията на дейността на фондовете, предвид:

1) въвеждането на инвестиционен избор;

2) даването на възможности за по-добра доходност;

3) стимулиране на по-активното управление чрез инвестиционната такса;

4) намаляване на събираните такси и удръжки във втори стълб;

5) редица други промени, свързани с усъвършенстване на предлаганите продукти, гаранциите, капитала и резервите на пенсионните дружества.

Източник: Economic.bg

{kind=link}